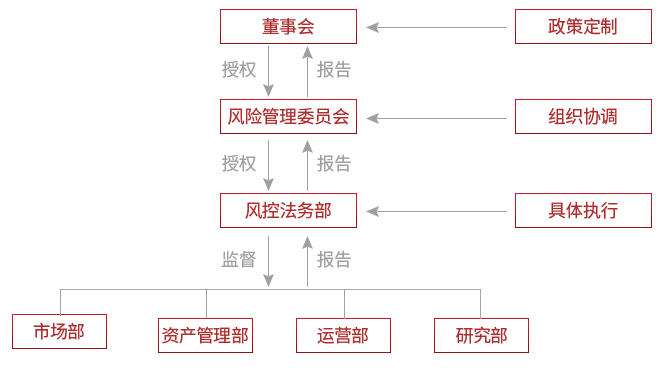

(一)第一层次为董事会的风险管理战略和决策;

(二)第二层次为公司投资决策委员会的风险管理决策;

(三)第三层次为风险管理部门的风险管理和监控;

(四)第四层次为一线业务岗位的业务管理和风险管理。

1. 事前防范

· 明确部门、岗位职责,建立科学严谨的投资决策机制,设置合理完善的业务操作流程和审批权限。

· 标准类业务:设置风控指引。

· 机构类业务:针对客户需求,逐一定制,综合考虑风险收益比。

2. 事中审核

· 监控投资决策、业务操作流程和审批权限的执行。

· 标准类业务:业务逐级审批,投资合规与风险监控,合同协议的审核。

· 机构类业务:专题专译,投资合规与风险监控,合同协议审核。

3. 事后管理

· 定期或不定期合规自查,监控组合的风险合规性,进研究部定期跟踪固收类资产的信用状况以及权益· 类资产的基本面表现。

· 运营风控部跟踪持仓资产的舆情。

在基金投资管理过程中,公司重点关注市场风险、信用风险、流动性风险、操作风险、合规风险等各类主要风险,并形成了化解以上风险的一些措施。

a)密切关注宏观经济指标和趋势,重大经济政策动向,重大市场行动,评估宏观因素变化可能给投资带来的系统性风险,定期召开投决会,提出投资调整应对策略

b)债券方面密切关注个券基本面变化,构造投资组合,分散非系统性风险。个券投资限制涵盖评级、质押限制、投资比例、禁止投资名单等。股票方面限制单一股票(非创业板、创业板)持仓比例等

c)加强对正回购交易的风险监控,包括正回购交易杠杆和产品净值限制、标准券使用比例、正回购续作监控和个券折算率变化等影响流动性的风险事件。

d)关注投资组合的收益质量风险,可以采用夏普(Sharp)比率、年化波动率、最大回撤等指标衡量。针对债券增强型策略,夏普比率设定阀值,最大回撤控制在不要超过历史最大回撤,如产品连续3个交易日出现连续回撤,需及时召开投决会进行讨论。

e)密切监控产品净值、以及不同净值区间内,现券组合久期、基点价值和轧差的限制。针对产品设置公司内部预警线和止损线。

f)可运用定量风险模型,分析各投资组合市场风险的来源和暴露。可运用情景分析和压力测试技术,评估投资组合对于大幅和极端市场波动的承受能力。测算指标包括极端行情下信用利差走阔造成的产品最大回撤、国债期货连续涨停造成的期货端风险度变化等。

g)债券增强型策略和股票中性策略中国债期货和股指期货投资风险:金融衍生品具有高杆杠等特征,因为无论是否为投机交易,一定程度上都有较高的风险。国债期货和股指期货均禁止进行交割;债券增强型部分严格按照期债分析系统每日计算的对冲比率进行调整,并严格禁止持有多头头寸;如遇策略暂时失效,将减少国债期货对冲部分空头头寸,并禁止做多;国债期货和股指期货进行风险度监控,风险度(保证金/权益)上限不超过70%。如果超过70%,需在T+1日及时入金来化解风险。

a)加强事前风控,通过选债系统进行投资范围和标的的筛选和确定,重点关注个券评级变化、个券基本面信息、行业和区域特征等;

b)建立严格的信用风险监控体系,对信用风险及时发现、汇报和处理。公司可对其管理的所有投资组合与同一交易对手的交易集中度进行限制和监控;

a)产品流动性

制定流动性风险管理制度,监控产品可用资金金额和货币基金头寸规模,以适应投资组合日常运作需要;

针对产品流动性问题,在产品到期前45天进入减仓周期,改变持仓结构,扩大现金管理类比例。若有新产品续发,可参照中债登估值进行上下浮动若干个基点买入;

进行流动性压力测试,测算当面临外部市场环境的重大变化时,冲击成本对投资组合资产流动性的影响,并相应调整资产配置和投资组合。

b)个券流动性

针对个券流动性问题,只投资高等级债券,同时与交易对手盘建立固定合作,无论收券还是出券,基本都以中债登估值作为价格基准,依据市场行情上下浮动若干个基点作为最终交易价格,基本确保债券变现价格符合预期。在实际交易中预留1%的冲击成本,在市场流动性最差情况下,卖出的债券在中债登估值基础上上浮一定区间,确保及时变现。

a)建立交易团队奖惩机制,对错单等交易事故进行及时沟通、解决;

b)建立交易问题库,总结交易过程中出现的问题,并及时与经纪商、软件商等进行问题反馈,及时解决。

c)每日开盘前进行软件系统检查,定期检查灾备系统,并及时保存交易数据。

关注我们